Blog

Isenção do imposto de renda para aposentados e pensionistas maiores de 65 anos

Conforme estabelecido pela Instrução Normativa RFB nº 1.500/2014, os rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, ficam isentos do imposto sobre a renda a partir do mês em que o beneficiário atingir a idade de 65 (sessenta e cinco) anos, até o montante mensal especificado nas tabelas do Anexo I da mencionada Instrução Normativa.

O valor dessa isenção está prevista na lei nº 7.713/88, que eu seu art. 6º INC XV alínea i, define que os aposentados e pensionistas com mais de 65 anos tenham uma isenção no valor de R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos).

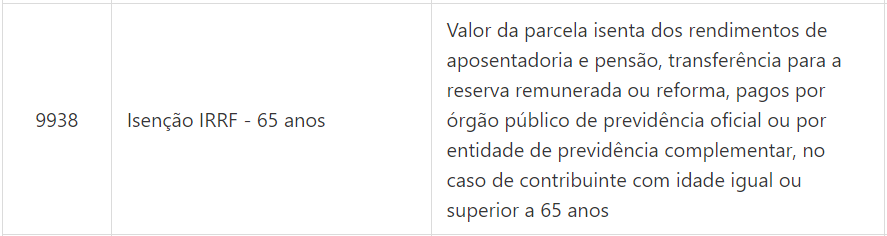

Note-se que é importante que esses valores sejam informados ao eSocial, que prevê em seu leiaute, versão 1.2, uma natureza de rubrica específica para pagamento da parcela isenta, conforme abaixo:

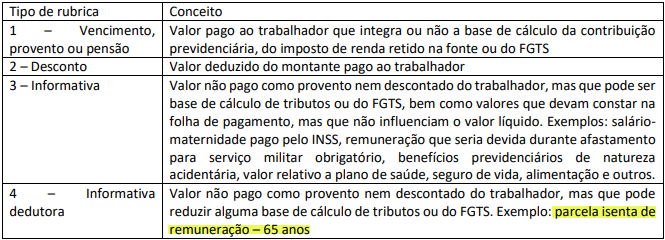

Importante salientar que o manual do eSocial, ao tratar da isenção dos maiores de 65 anos, informa que pode ser utilizado uma rubrica do tipo “Informativa dedutora” para aplicar a isenção, essa rubrica pode ser utilizada apenas para fins de dedução, não sendo um provento, nem um desconto, conforme abaixo:

provento nem descontado do trabalhador, porém as duas hipóteses são apenas uma uma sugestão de envio, já que o manual do eSocial não é claro sobre qual método deverá ser adotado.

Em ambas as situações, o sistema está plenamente habilitado para encaminhar as informações. Bastando configurar a rubrica e submeter ao eSocial por meio do evento S-1010. No entanto, é crucial ressaltar que essa configuração é de livre escolha do usuário, que pode optar por criar uma rubrica específica para pagamento da parcela isenta na ficha financeira, ou criar um evento oculto, para ser calculado para todos os aposentados e pensionistas maiores de 65 anos, com a classificação "informativa dedutora". Ambos os eventos são enviados ao eSocial, que deixará registrado como tributado, apenas os rendimentos que ultrapassarem o teto de isenção.

Destacamos a relevância dessa orientação para os profissionais responsáveis pela folha de pagamento em órgãos públicos que efetuam o pagamento de aposentadorias ou pensões a pessoas com mais de 65 anos, principalmente pela substituição da DIRF que está prevista para o próximo ano.

Para solicitar a criação dos eventos, você pode entrar em contato com a nossa equipe de suporte, que estará à disposição para eventuais dúvidas e orientações, através do telefone 6239223044 (que também é whatsapp).

Sem mais para o momento, reiteramos nossos votos de elevada estima e distinta consideração e nos colocamos à disposição para futuros esclarecimentos.

Atenciosamente,

_______________________________

CENTI SOLUÇÕES

De acordo com o manual da DIRF 2024, em razão do disposto no §2º do Art. 4º da Lei nº 9.250, de 26 de dezembro de 1995, incluído pela Lei nº 14663, de 28 de agosto de 2023, o novo Desconto Simplificado Mensal deverá ser utilizado pela fonte pagadora em substituição às deduções de que trata o caput do mesmo artigo para fins de determinação da base de cálculo mensal do Imposto sobre a Renda Retido na Fonte (IRRF) a partir de 1º de maio de 2023, caso seja mais benéfico ao contribuinte."

Em razão disso, foi criado o campo “Desconto Simplificado IRRF” na DIRF 2024 que deve ser informado caso tenha sido utilizado. Uma vez que o declarante informe o Desconto para determinado mês, será considerado que a apuração do IRRF foi calculada com a aplicação do mesmo em substituição às deduções legais.

Dessa forma, foi criado no sistema o campo “Desconto Simplificado IRRF” na tela “DM018 - Ente” que deve ser preenchido com “sim” caso o seu órgão realiza optou por aplicar o desconto simplificado, dessa forma o campo “Desconto Simplificado IRRF” da DIRF 2024 será corretamente preenchido com o valor base para 2023 que é de R$ 528,00.

Importante salientar que o Desconto Simplificado na DIRF somente deve ser preenchido para aquelas pessoas jurídicas que optaram por aplicar o desconto, bem como para aquele funcionário cujas deduções legais não atingiram os R$528,00.

O valor informado nesse campo não interfere no informe de rendimentos individual, sendo assim, caso seja necessário realizar a retificação para inclusão do valor, isso não afetará o informe já disponibilizado ao funcionário, pois trata-se apenas de uma informação interna enviada à Receita Federal.

Qualquer dúvida ou necessidade de esclarecimentos adicionais, nossa equipe de suporte estará disponível no telefone e whatsapp (62) 3922-3044.

Por meio deste, e no intuito de mantê-los atualizados quanto às mudanças no cálculo do Imposto de Renda, trazidos pela Medida Provisória Nº 1.171/2023, informamos que:

De acordo com a medida provisória, alternativamente às deduções legais (Art. 4º da Lei nº 9.250/1995), poderá ser utilizado desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal, caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Assim, no cálculo do imposto de renda, poderá ser aplicado a dedução simplificada, quando essa for mais vantajosa ao contribuinte, no entanto, como a medida provisória informa que essa é uma medida alternativa, que poderá seraplicada, caso o responsável pela folha de pagamento deseje aplicar esse novo

método de cálculo em sua folha de pagamento, deverá encaminhar um ofício à nossa equipe de suporte (suporte@centi.com.br) solicitando que seja implementada à dedução simplificada nos moldes da MP 171/2023, e informando se deseja implementar para todos os funcionários que atendam às condições da MP, ou apenas para determinados funcionários.

Sem mais para o momento, reiteramos nossos votos de elevada estima e distinta consideração e nos colocamos à disposição para futuros esclarecimentos

Conforme descrito no ofício, as adequações/configurações advindas das mudanças referentes a MP 171/2023, devem ser direcionadas ao e-mail: suporte@centi.com.br.

Para demais dúvidas ou solicitações, nosso suporte está a disposição através do fone 62 3922-3044, e Whatsapp.

Você já fez a Qualificação Cadastral do eSocial ou não tem a menor ideia do que estamos falando? Em primeiro lugar, o eSocial é um projeto do Governo Federal que visa unificar o envio de informações pelo empregador em relação aos trabalhadores que lhe prestam serviços remunerados.

O aplicativo de "Consulta Qualificação Cadastral" permite ao usuário verificar se o Cadastro de Pessoa Física-CPF e o Número de Identificação Social-NIS (NIT/PIS/PASEP) estão aptos para serem utilizados no eSocial.

Para tanto, deverão ser informados nome, data de nascimento, número de CPF e NIS do trabalhador. Após a verificação cadastral, o aplicativo retornará o resultado para o usuário sobre a validação de cada campo informado (nome, data de nascimento e números de CPF e NIS) com os dados constantes das bases CPF e CNIS, informando quais os campos estão com divergências.

O que fazer?

1 - Através da tela “FP227 - Exportar/importar qualificação - eSocial” deverá ser exportado arquivo em formato .txt com os dados necessários.

2 - O arquivo gerado deverá ser importado no eSocial para validação das informações cadastrais de cada servidor através do link https://www.gov.br/esocial/pt-br/empresas/consulta-qualificacao-cadastral, clicando em “Constulta Qualificação Cadastral em lote”. Observação: Será necessário acessar com certificado digital.

3 - Depois que o arquivo for processado pelo eSocial, deverá ser importado novamente dentro do sistema da Centi através da tela “FP227 - Exportar/importar qualificação - eSocial”, utilizando a opção “Importar”;

4 - Para conferir o que está correto ou o que está errado na importação do arquivo, deverá ser utilizado a tela “FP229 - Cubo qualificação eSocial”. Através dela será possível validar as informações para correção futura.

Importante:

Caso o órgão seja pequeno (com poucos servidores, como câmaras), o eSocial recomenda utilizar a consulta online individual para não congestionar o sistema do DataPrev, o que pode ser realizado através do link: http://consultacadastral.inss.gov.br/Esocial/pages/index.xhtml, clicando em “Consulta online”.

Possíveis erros:

Divergências relativas ao CPF (situação "suspenso", "nulo" ou "cancelado", nome ou data de nascimento divergente) - o aplicativo apresentará a mensagem orientativa de onde deverá requisitar a alteração dos dados;

Divergências relativas ao NIS (CPF ou data de nascimento divergentes) - o usuário deverá estar atento, pois a orientação será dada de acordo com o ente responsável pelo cadastro do NIS (INSS, CAIXA ou BANCO DO BRASIL).

Ficou em dúvida de como será o funcionamento do eSocial ou da Qualificação Cadastral? Entre em contato com nosso suporte pelo telefone 62 3922-3044 ou através do nosso WhatsApp em caso de dúvidas.

No dia 4 de maio, vence o prazo para os municípios do Mato Grosso divulgarem o plano de ação do Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic), que estabelece o Decreto Federal 10.540/2020, já para os municípios Goianos, prazo se estende até 5 de maio.

Aqueles que ainda não desenvolveram seu plano, deverão fazer, com urgência, um levantamento da situação atual para que o município atenda as determinações, que deverá espelhar a realidade de cada um dos entes.

Para auxiliar os municípios com a obrigação, a Centi desenvolveu um modelo para o Plano de Ação para atender ao Decreto Federal nº 10.540/2020, junto com as normas de sua utilização. Dentre as ações que precisam ser elaboradas para atendimento ao decreto, existe um conjunto de itens que são atendidos pelo Sistema Centi e um conjunto de informações que precisam ser elaboradas pelo município e por seus gestores.

+ Baixar Plano de Ação - Modelo Centi

O que é SIAFIC?

§ 1º O Siafic corresponde à solução de tecnologia da informação mantida e gerenciada pelo Poder Executivo, incluídos os módulos complementares, as ferramentas e as informações dela derivados, utilizada por todos os Poderes e órgãos referidos no art. 20 da Lei Complementar nº 101, de 2000, incluídas as defensorias públicas de cada ente federativo, resguardada a autonomia, e tem a finalidade de registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial e controlar e permitir a evidenciação das operação realizadas dos recursos orçamentários, financeiros, patrimoniais e contábeis do ente.

Quem é responsável pelo SIAFIC?

§ 3º Para fins do disposto no § 1º, entende-se como Siafic mantido e gerenciado pelo Poder Executivo a responsabilidade pela contratação ou desenvolvimento, pela manutenção e atualização do Siafic e pela definição das regras contábeis e das políticas de acesso e segurança da informação, aplicáveis aos Poderes e aos órgãos de cada ente federativo, com ou sem rateio de despesas.

Disponibilizamos também Nota Técnica e Planilha desenvolvidas pela Confederação Nacional dos Municípios para ajudar nessa tarefa:

+ Nota Técnica 14/2021 – Diretrizes para elaboração do plano de ação do Siafic

+ Planilha em Excel (aqui)

Ainda tem dúvidas sobre este tema ou outro? Entre em contato com nosso suporte através do telefone 62 3922-3044, pelo nosso WhatsApp ou por e-mail: suporte@centi.com.br.