Blog

Iniciamos a abertura das inscrições para nossa agenda semanal de oficinas de treinamento. Este é o momento ideal para aprofundar seus conhecimentos e aprimorar suas habilidades nos módulos que mais fazem sentido para sua atuação.

📌 Por que participar?

- Conteúdo relevante e objetivo, ministrado por especialistas.

- Oportunidade de esclarecer dúvidas e aplicar os conhecimentos no dia a dia.

- Acesso a uma experiência prática, pensada em facilitar o uso do sistema.

Para garantir sua participação, basta seguir os passos abaixo:

1️⃣ Realize sua inscrição por meio do link disponibilizado.

2️⃣ Clique no banner do seu treinamento e aguarde inicio.

Iniciamos a abertura das inscrições para nossa agenda semanal de oficinas de treinamento. Este é o momento ideal para aprofundar seus conhecimentos e aprimorar suas habilidades nos módulos que mais fazem sentido para sua atuação.

📌 Por que participar?

- Conteúdo relevante e objetivo, ministrado por especialistas.

- Oportunidade de esclarecer dúvidas e aplicar os conhecimentos no dia a dia.

- Acesso a uma experiência prática, pensada em facilitar o uso do sistema.

Para garantir sua participação, basta seguir os passos abaixo:

1️⃣ Realize sua inscrição por meio do link disponibilizado.

2️⃣ Clique no banner do seu treinamento e aguarde inicio.

A nova funcionalidade de envio dos exames toxicológicos de motoristas profissionais, conforme previsto na Lei 14.599/2023, já está implementada no sistema. A partir de 01/08/2024, os empregadores estarão obrigados a enviar as informações dos exames toxicológicos realizados após essa data para o eSocial, em cumprimento às exigências legais.

Importante: O Sistema Centi já está preparado para o envio!

Os dados dos exames toxicológicos podem ser preenchidos diretamente na tela FP127 - Medicina e Segurança do Trabalho, na coleção "Exames Toxicológicos", e enviados pela tela PC027 - Realizar Integração eSocial, no grupo Não Periódicos.

Dessa forma, o Sistema Centi está totalmente apto para realizar o envio conforme as exigências do eSocial, facilitando o cumprimento dessa nova obrigação legal.

Quem está Obrigado?

Empregadores que contratam motoristas profissionais de transporte rodoviário coletivo de passageiros e de transporte rodoviário de cargas.

Prazo de Envio

Os exames devem ser enviados até o dia 15 do mês subsequente à realização do exame. Para exames toxicológicos pré-admissionais, o prazo de envio é até o dia 15 do mês subsequente à admissão do empregado.

Para mais informações e detalhes, acesse a nota orientativa: https://www.gov.br/esocial/pt-br/documentacao-tecnica/manuais/nota-orientativa-2024-07.pdf

Isenção do imposto de renda para aposentados e pensionistas maiores de 65 anos

Conforme estabelecido pela Instrução Normativa RFB nº 1.500/2014, os rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, ficam isentos do imposto sobre a renda a partir do mês em que o beneficiário atingir a idade de 65 (sessenta e cinco) anos, até o montante mensal especificado nas tabelas do Anexo I da mencionada Instrução Normativa.

O valor dessa isenção está prevista na lei nº 7.713/88, que eu seu art. 6º INC XV alínea i, define que os aposentados e pensionistas com mais de 65 anos tenham uma isenção no valor de R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos).

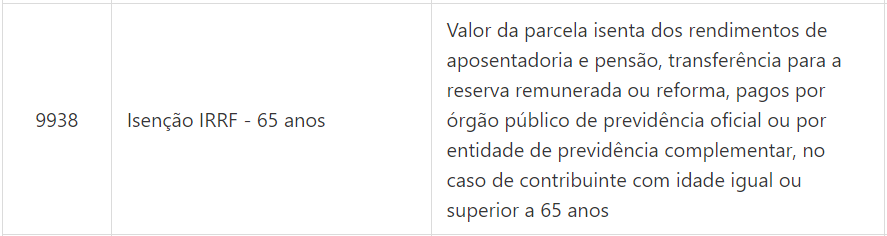

Note-se que é importante que esses valores sejam informados ao eSocial, que prevê em seu leiaute, versão 1.2, uma natureza de rubrica específica para pagamento da parcela isenta, conforme abaixo:

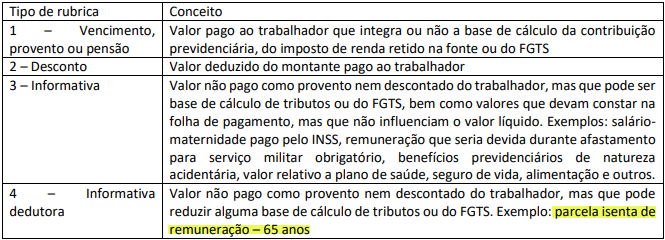

Importante salientar que o manual do eSocial, ao tratar da isenção dos maiores de 65 anos, informa que pode ser utilizado uma rubrica do tipo “Informativa dedutora” para aplicar a isenção, essa rubrica pode ser utilizada apenas para fins de dedução, não sendo um provento, nem um desconto, conforme abaixo:

provento nem descontado do trabalhador, porém as duas hipóteses são apenas uma uma sugestão de envio, já que o manual do eSocial não é claro sobre qual método deverá ser adotado.

Em ambas as situações, o sistema está plenamente habilitado para encaminhar as informações. Bastando configurar a rubrica e submeter ao eSocial por meio do evento S-1010. No entanto, é crucial ressaltar que essa configuração é de livre escolha do usuário, que pode optar por criar uma rubrica específica para pagamento da parcela isenta na ficha financeira, ou criar um evento oculto, para ser calculado para todos os aposentados e pensionistas maiores de 65 anos, com a classificação "informativa dedutora". Ambos os eventos são enviados ao eSocial, que deixará registrado como tributado, apenas os rendimentos que ultrapassarem o teto de isenção.

Destacamos a relevância dessa orientação para os profissionais responsáveis pela folha de pagamento em órgãos públicos que efetuam o pagamento de aposentadorias ou pensões a pessoas com mais de 65 anos, principalmente pela substituição da DIRF que está prevista para o próximo ano.

Para solicitar a criação dos eventos, você pode entrar em contato com a nossa equipe de suporte, que estará à disposição para eventuais dúvidas e orientações, através do telefone 6239223044 (que também é whatsapp).

Sem mais para o momento, reiteramos nossos votos de elevada estima e distinta consideração e nos colocamos à disposição para futuros esclarecimentos.

Atenciosamente,

_______________________________

CENTI SOLUÇÕES

Envio do IPASGO ao eSocial. GOIÂNIA, 01 de ABRIL de 2024

Com a chegada da versão S-1.2 do eSocial, houve uma modificação no evento S-1210 (que futuramente irá substituir a DIRF), que passou a receber valores referentes aos descontos de plano de saúde efetuados em folha de pagamento.

De acordo com o leiaute do eSocial, no S-1200, deverão ser enviados o número do CNPJ, o número de registro na ANS (Agência Nacional de Saúde) e o valor relativo à dedução do rendimento tributável correspondente a pagamento a plano de saúde.

Ressalte-se que conforme indicado no manual do eSocial, o envio é destinado apenas às operadoras de plano privado coletivo empresarial de assistência à saúde, e sendo assim, toda dedução do rendimento tributável realizada para essas operadoras, devem ser entregues através do evento S-1210, inclusive os valores do IPASGO, caso sua personalidade jurídica atual atenda a estes requisitos.

Caso opte por realizar o envio ao eSocial, no evento S-1210, dos valores descontados do IPASGO, para fins de dedução do rendimento tributável, deverá ser realizado seu cadastro na tela “FP119 - Planos de saúde”, conforme abaixo:

Ao realizar o cadastro, todos os valores descontados em folha de pagamento a título de IPASGO, passam a ser entregues no evento S-1210, compondo assim a dedução do rendimento tributável.

Importante destacar que a Receita Federal prorrogou para 2025 o fim da Declaração do Imposto sobre a Renda Retido na Fonte (DIRF). A partir de então, a DIRF será substituída por informações na EFD-Reinf e no eSocial.

Dessa forma, os fatos geradores de janeiro a dezembro de 2024 ainda serão informados para a RFB através do programa DIRF 2025, sendo que, somente a partir de janeiro de 2025, é que as informações da folha de pagamento deverão ser enviadas unicamente via eSocial através do evento S-1210.

Sem mais para o momento, reiteramos nossos votos de elevada estima e distinta consideração e nos colocamos à disposição para futuros esclarecimentos.

Atenciosamente,

_______________________________

CENTI SOLUÇÕES